Era un martes cualquiera.

El responsable de RRHH de una empresa de servicios de la cuenca abrió su casilla de correo y encontró un mensaje del estudio contable: «El sistema ya liquidó los sueldos. Recibos disponibles para descarga.»

Los descargó. Los revisó por encima. Los envió.

Lo que no sabía es que esos recibos ya no cumplían la ley.

Desde el 6 de marzo de 2026, el recibo de sueldo en Argentina tiene un contenido obligatorio distinto. La Ley 27.802 de Modernización Laboral modificó el artículo 140 de la Ley de Contrato de Trabajo. Y los cambios no son menores ni opcionales: son vigentes, concretos y exigibles desde el día de su publicación en el Boletín Oficial.

En este artículo analizamos qué cambió, qué no cambió —a pesar de lo que circuló en redes— y qué tiene que hacer tu empresa ahora mismo para estar en regla.

Por qué el recibo de sueldo es mucho más que un papel

El recibo de sueldo no es un trámite administrativo. Es el instrumento legal que acredita el cumplimiento de la obligación remuneratoria del empleador. En caso de conflicto laboral, es la primera prueba que mira el juez.

Un recibo emitido con contenido incorrecto o incompleto no es un recibo válido. Y un recibo inválido no acredita el pago.

Eso, en términos prácticos, significa exposición legal directa.

Qué cambió: el artículo 140 LCT después de la Ley 27.802

El nuevo inciso j del artículo 140 de la LCT incorpora una obligación que antes no existía de manera expresa en el recibo:

«Adicionalmente, se incluirán en el recibo las contribuciones y/o conceptos abonados por el empleador por disposición legal o convencional, con la concreta determinación del importe, relativas a cada trabajador.»

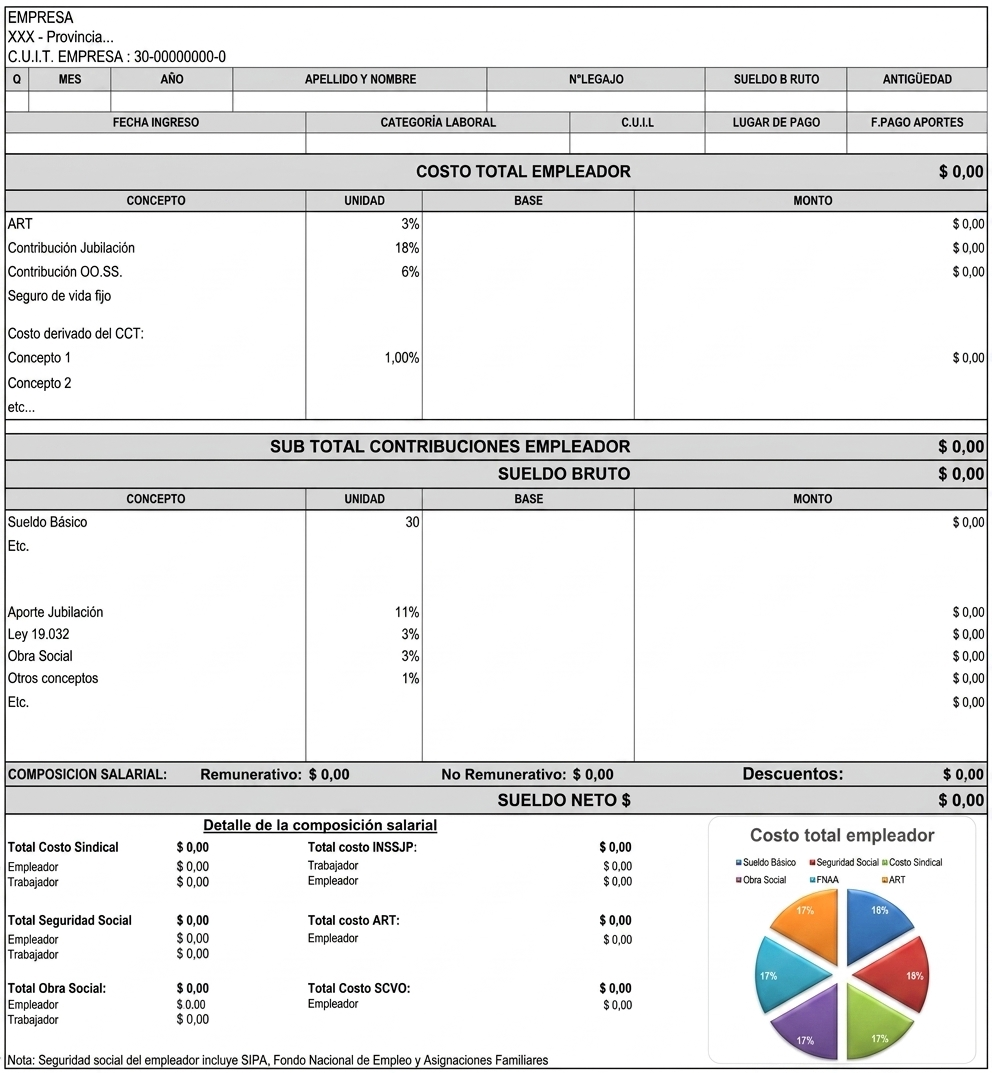

En términos concretos, el recibo de sueldo debe incluir ahora, por cada trabajador y con su importe individualizado, los siguientes conceptos a cargo del empleador:

- Contribuciones al SIPA (Sistema Integrado Previsional Argentino)

- Contribuciones al INSSJP (PAMI)

- Contribuciones a las Asignaciones Familiares (AAFF)

- Fondo Nacional de Empleo

- ART (Aseguradora de Riesgos del Trabajo)

- Contribuciones convencionales (según convenio colectivo aplicable)

- Seguros obligatorios

- Otros conceptos que determine la Autoridad de Aplicación

La norma también refuerza la obligación de incluir la antigüedad reconocida del trabajador, ahora regulada de forma más precisa en el artículo 18 LCT modificado.

¿Qué implica esto en la práctica?

Hasta ahora, el recibo mostraba básicamente lo que el trabajador cobró: remuneración bruta, descuentos de ley (aportes jubilatorios, obra social, etc.) y remuneración neta. El empleador pagaba sus contribuciones patronales, pero eso no aparecía en el recibo del trabajador.

Con la reforma, el documento pasa a reflejar el costo laboral real que cada empleado genera en la empresa. El trabajador puede ver, en el mismo instrumento, cuánto paga la empresa por él por encima de su sueldo neto.

El legislador llama a esto transparencia. Desde la óptica del empleador, es también una obligación formal nueva con consecuencias jurídicas ante su incumplimiento.

El Decreto 407/2026, del 29 de mayo, reglamentó el artículo 140 de la Ley de Contrato de Trabajo N° 20.744 (t.o. 1976) y sus modificaciones conforme el siguiente texto:… sigue leyendo el artículo haciendo [CLIC AQUÍ]

Autor Dr. Rafael A. Fernández | Cra. María de los Ángeles Galvagno | Cra. Cecilia Díaz Pazcel.

¿Te resultó útil este análisis y querés seguir recibiendo información suscribite a nuestro blog para no perderte las próximas novedades? Suscribite.